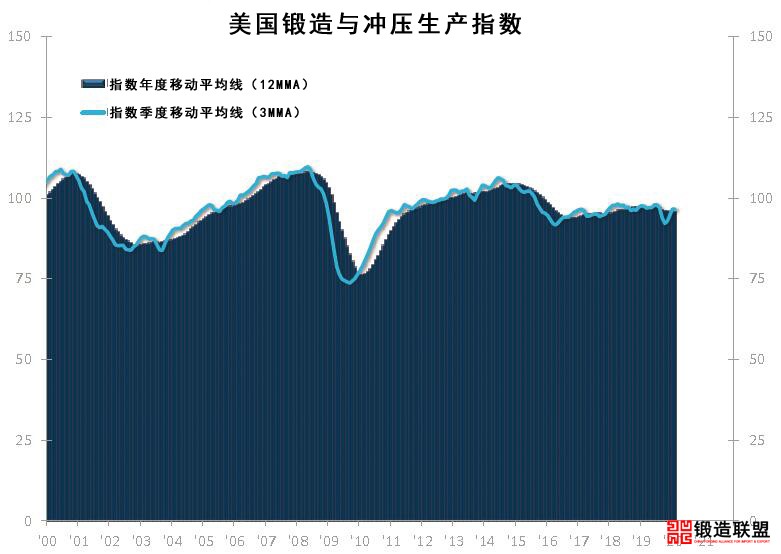

在新冠疫情和石油暴跌之前,美国工业及锻造业已经处于疲软状态。

从上图可以看出,随着美国锻造和冲压生产总值在2019年初达到顶峰(比历史最高水平仍低10.1%),美国锻造行业的发展开始明显放缓。最新的数据显示,过去一年(2019.3-2020.2),美国锻造产量总体呈下降趋势,产量较一年前下降1.3%。

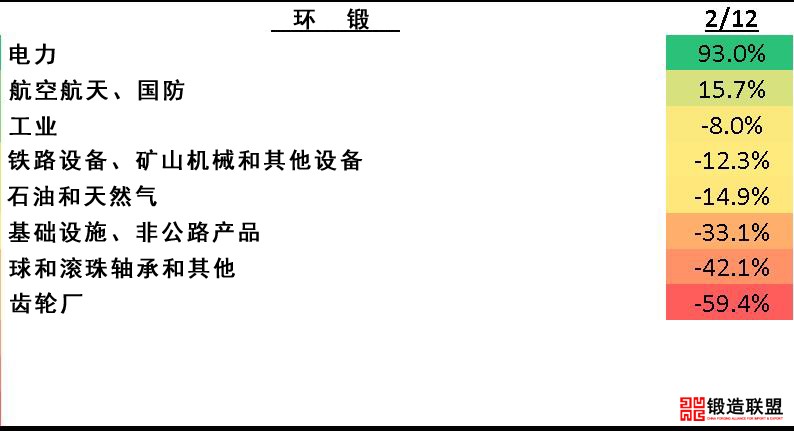

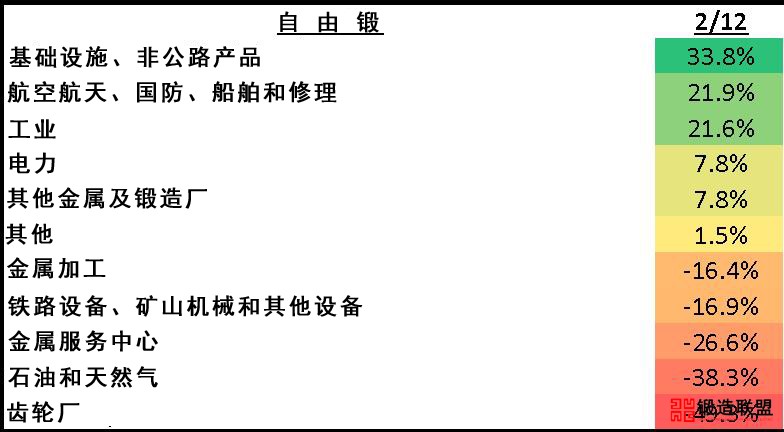

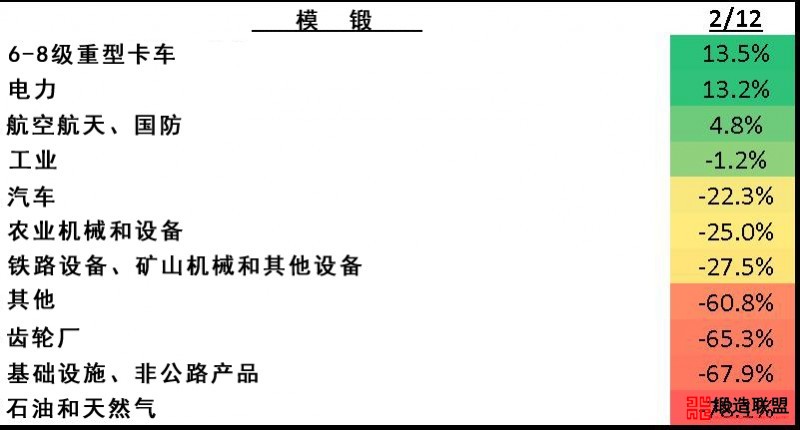

美国锻造行业协会的数据显示,美国三类锻件(环件、自由锻件、模锻件)在2020年1-2月的产量,相比于2019年1-2月的产量(该比率简称为2/12变化率),都有下降。其中环锻下降2.6%,自由锻下降6.6%,模锻下降25.5%。

相较于各类锻件对应的工业部门的发展情况如下:

与2019年同期相比,2020年前两个月,美国热轧环件的出货量下降了2.6%。

热轧环件受到的影响比自由锻和模锻要小的多。这主要是由于电力市场的增长率达到93.0%,航空航天和国防市场的增长率为15.7%。齿轮厂和滚珠轴承的表现最差,分别下降59.4%和42.1%。

与2019年同月相比,2020年前两个月,美国自由锻的出货量下降了6.6%。

自由锻市场下降的主要原因是其主要终端市场齿轮厂、石油和天然气以及金属服务中心市场的萎缩。自由锻的增长主要体现在基础设施、非公路产品、航空航天、国防、船舶和修理,以及其他工业市场。

与2019年同月相比,2020年前两个月,美国模锻的出货量下降了25.5%。

模锻下降最为明显。虽然6-8级重型卡车、发电、航空航天、国防市场增长比较显著,但是石油和天然气、基础设施、非公路产品、齿轮厂和其他市场下降了50%以上。

由终端市场的数据可以看出,由于金属加工、农业机械及设备、金属服务中心、石油和天然气等行业整体表现不佳,进而引起锻造市场的不景气,这一点也不奇怪。锻造企业非常关注的汽车行业的发展同样糟糕。唯一的亮点是国防行业,一直以来都保持增长。